中国玻璃纤维及制品行业经济运行2024年一季报:供需形势持续改善,产品价格整体实现触底反弹

2024-05-21194

2024年一季度,受前期产品价格持续走低及“双节”等因素影响,行业供给端玻璃纤维在产产能规模持续收缩,与此同时,外贸出口规模稳中有增,叠加国内风电、光伏等新老细分市场稳步增长,促使行业整体供需形势持续改善,各类玻璃纤维纱及制品价格逐步呈现触底反弹之势。

一、一季度行业整体运行概况

(一)产能产量情况

1.玻璃纤维纱:在产产能规模持续收缩

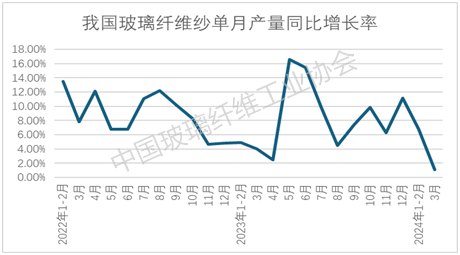

受前期产品价格持续走低及“双节”等因素影响,一季度玻璃纤维纱产量增速快速收窄,同比增速约为4.8%。其中,3月单月玻纤纱同比增速仅为1.1%。一季度,全行业累计新投产大型池窑两座,累计产能为27万吨。与此同时,行业停产冷修产线规模继续扩容,先后有泰山玻纤、山东玻纤、长海股份、四川玻纤、昆山必成等企业关停到期池窑,合计总冷修停产池窑生产线18条,合计停产产能规模已超80万吨。行业整体在产产能规模继续保持收缩。

图1 我国玻璃纤维纱单月产量同比增速变化情况

2.玻璃纤维制品:需求持续改善

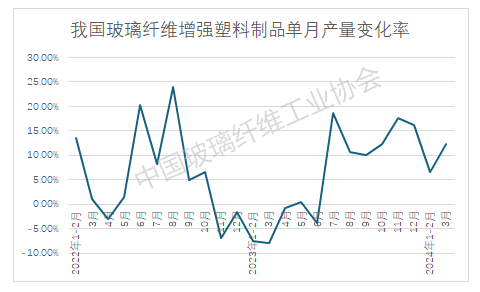

(1)工业用毡布制品方面:一季度房地产开发投资总量为22082亿元,同比下降9.5%,其中住宅投资16585亿元,同比下降10.5%,受其影响,包括建筑保温用玻璃纤维网格布制品在内的建筑用玻纤制品细分市场继续保持低迷;一季度基础设施投资总量同比增长6.5%,其中水利、道路运输、铁路运输分别增长13.9%、3.6%、17.6%,各类土工、安全及电气绝缘用玻纤制品细分市场持续升温。(2)电子用毡布制品方面:一季度我国移动手机总产量达到37364万台,同比增长13.6%,微型计算机7404万台,同比基本持平,集成电路981亿块,同比增长40.0%。此外,家用电器及音像器材零售2053亿元,同比增长5.8%。各类电子用玻纤毡布制品市场需求整体仍呈现稳中有增态势。(3)玻纤增强复合材料制品方面:一季度,我国玻璃纤维增强复合材料制品产量与去年同期相比增长8.8%,增速明显快于玻璃纤维纱原料同比增速。一季度我国新增风力发电装机1550亿千瓦,同比增长48.9%。一季度汽车总产量为663.1万辆,同比增长5.3%,其中新能源车累计产量207.6万辆,同比增长29.2%。风电及汽车细分市场逐步回温。

图2 我国玻璃纤维增强复合材料制品单月产量同比增速变化情况

(二)进出口情况

1.玻璃纤维及制品出口:保持快速增长

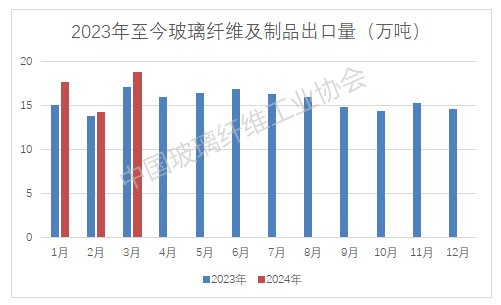

一季度,我国玻璃纤维及制品出口量为50.51万吨,同比增长12.04%;出口金额6.89亿美元,同比下降1.11%。出口市场在行业去库存方面继续发挥重要作用。

图3 2023年以来我国各月玻璃纤维及制品出口量情况

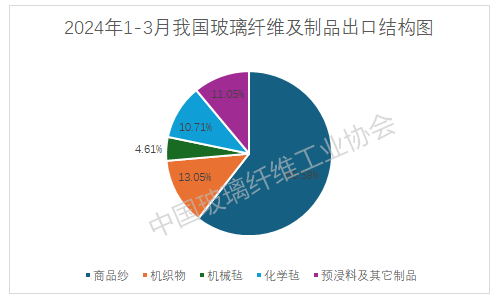

在出口产品结构方面,商品纱、机织物、机械毡、化学毡、预浸料及其他制品五大类产品出口量分别为30.60万吨、6.59万吨、2.33万吨、5.41万吨和5.58万吨,占比分别为60.58%、13.05%、4.61%、10.71%和11.05%。

图4 2024年一季度我国玻璃纤维及制品出口产品结构图

31项具体税目产品中,出口量居前三位的分别是玻璃纤维无捻粗纱、长度不超过50毫米的玻璃纤维短切原丝、玻璃纤维制化学结合毡,分别为19.26万吨、9.25万吨和4.42万吨,合计约占出口总量的65.20%。

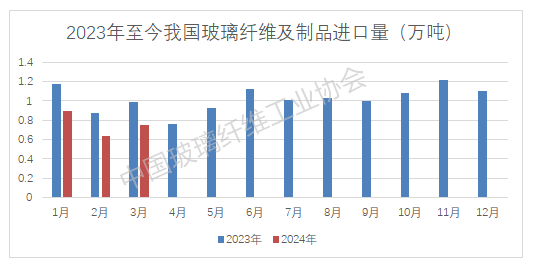

2.玻璃纤维及制品进口:规模持续收缩

2024年一季度,我国玻璃纤维及制品进口量为2.28万吨,同比下降23.25%;进口金额1.80亿美元,同比上升11.53%。随着前期国内玻纤产品价格的持续下滑,我国玻纤及制品进口规模大幅收窄,但部分高端玻纤制品市场仍依赖于进口。

图5 2023年以来我国各月玻璃纤维及制品进口量情况

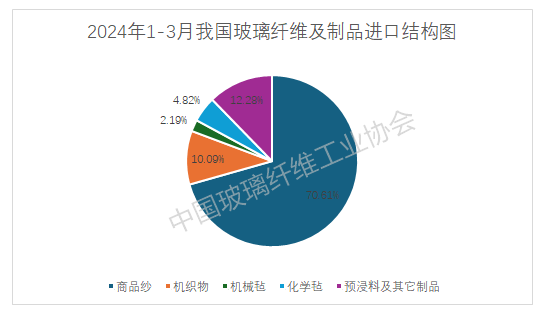

在进口产品结构方面,商品纱、机织物、机械毡、化学毡、预浸料及其他制品五大类产品进口量分别为1.61万吨、0.23万吨、0.05万吨、0.11万吨和0.28万吨,占比分别为70.61%、10.09%、2.19%、4.82%和12.28%。

图6 2024年一季度我国玻璃纤维及制品进口产品结构图

31项具体税目产品中,进口量最大的是长度不超过50毫米的玻璃纤维短切原丝,达到1.00万吨,占进口总量的43.86%。紧随其后的分别是其他玻璃纤维纱线,定长纤维纱条以及长度超过50毫米的玻璃纤维短切原丝分别为0.31万吨、0.20万吨。三项合计占出口总量的66.23%。

(三)行业经效情况

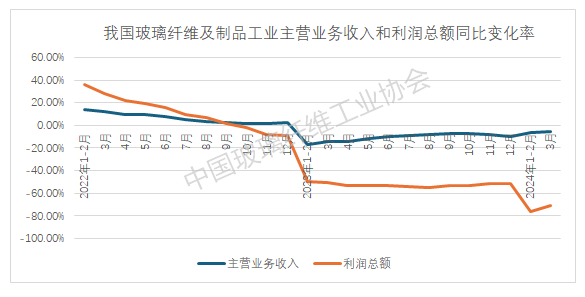

一季度,规模以上玻璃纤维及制品工业主营业务收入同比下降5.4%,降幅与去年全年相比明显收窄。但行业利润总额比去年同期下降71.12%,反映出行业整体利润水平已经处于严重偏低状态。

图7 我国玻璃纤维及制品工业主营业务收入和利润总额变化趋势

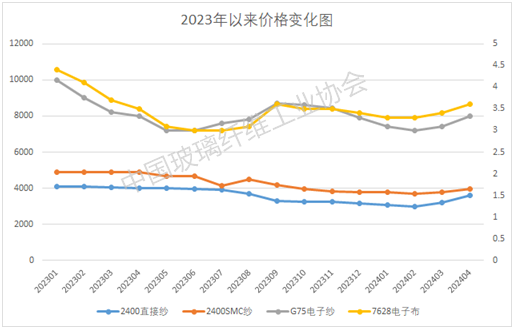

随着供给端的持续收缩,需求端的稳步增长,行业整体供需形势在一季度发生快速转变。加之行业整体利润水平已经严重偏离正常水平,随着企业库存基本回归正常,玻璃纤维纱整体产品价格于2月实现触底,3月份开始逐步回弹。后期叠加开工季的到来,产品价格普涨已是大势所趋。

图8 2023年以来各类玻璃纤维及制品价格走势情况

二、当前面临的形势及问题

1.行业待释放玻纤纱产能规模仍在不断攀升

去年以来,为缓解市场供需失衡和库存积压问题,不断有池窑产线进入休产状态。截止到一季度末,处于休产状态的待复产池窑生产线已达18条,其冷修扩能前总产能规模已超80万吨。此外,外围仍有产业资本在虎视眈眈考虑进入玻璃纤维行业,建设自己的玻璃纤维大型池窑拉丝生产基地。经初步调研,当前有明确计划于2024年年内实施投产的在建/冷修复产万吨及以上玻璃纤维池窑拉丝新产线约有12条,总产能规模为131万吨。因此,虽然目前全行业玻纤纱在产产能规模有所减少,但在外围投资热潮不断和内部玻纤纱价格止跌反弹的吸引下,正有越来越多的项目在加快建设进度,行业待释放玻纤纱产能规模仍在不断攀升。

2.行业亟待拓展新发展空间

历经六十余年发展,中国玻璃纤维纱不仅总产能已超全球总产能的70%,行业在生产绿色化智能化水平、整体生产效率、产品质量控制水平、产品系列化研发等方面的竞争优势也已经逐步显现并拉大。与此同时,欧美各国玻璃纤维生产企业产能扩张和市场拓展的脚步已经明显放缓,产能收缩的同时,玻璃纤维应用市场增量空间也在逐步变小。因此,中国玻璃纤维工业已经走到了十字路口,学习西方、追赶西方、超越西方的道路已经告一段落。行业要保持稳定可持续发展,核心问题已不是如何提升市场占有率,而是如何赋予玻璃纤维行业新的社会价值,寻求新的发展空间。

三、发展对策与建议

玻璃纤维及制品工业是新材料产业的重要组成部分,是国民经济建设的重要基础性材料行业。党的二十大提出,“坚持以推动高质量发展为主题,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,推动经济实现质的有效提升和量的合理增长”。当前随着市场供需形势的转变,产品价格再度出现大幅波动,虽然有助行业效益稳增长,但从根本上讲不利于行业自身及产业链上下游相关行业有序健康发展。对此,我们提出如下发展倡议:1.认清形势,全力以赴稳增长。随着我国经济由高速增长阶段转向高质量发展阶段,基建等领域玻纤需求面临新挑战,汽车、风电、电子等领域玻纤需求增速减缓,而光伏、安防、海洋开发建设等领域新需求培育任重而道远。因此全行业首先必须要认清形势,理性分析和把握市场变化走势,提升行业协同和自律意识,科学冷静决策产能扩张项目,共同维护好市场供需动态平衡,加强行业生态建设,实现市场平稳发展和效益稳增长,为行业转型高质量发展奠定坚实基础。2.转变思想,树立行业发展新价值观。中国玻璃纤维纱总产能规模已超过全球总产能的70%,中国玻璃纤维工业正逐步由与欧美发达国家“跟跑、并跑”,转为“领跑”全球。中国玻璃纤维企业要尽快转变思想,不再单纯追求规模扩张,而是要更多的承担起引领全球玻璃纤维产业可持续发展的责任,树立“宜业尚品、造福人类”的行业价值观,依靠科技创新,不断赋予玻璃纤维行业新的经济社会价值和发展动力。3.加大科技创新,发展新质生产力。持续推进实施数字化赋能,通过新一代信息技术与制造业深度融合创新,重塑行业的研发、制造和产业链的组织形态,提升行业整体生产效率;持续推进实施绿色化赋能,通过有效提高工业资源综合利用效率和清洁生产水平,实现经济效益、社会效益和环境效益的多重提升,为玻璃纤维塑造绿色化应用新属性新优势;持续推进实施高端化赋能,通过突破产业链供应链短板弱项,实现产品质量高端化、生产过程集约化、生产效益最大化,促进产业升级和产品创新,赋予玻璃纤维更多功能特性和应用价值。4.重视应用研究,积极开辟发展新赛道。全行业努力减少无效产能供给,持续深化供给侧结构性改革。尤其要紧跟时代发展步伐和下游应用需求变化升级,做好应用研究、产品系列化开发和市场推广,发挥玻璃纤维新材料在国民经济建设各领域的材料赋能作用,进而赢得行业自身发展。在持续做好房地产、汽车、电子、风电等领域需求升级和产品系列化开发基础上,重点做好光伏新能源、安全防护、海洋开发建设、智慧物流、节能保温等领域新应用研究和新产品开发,不断开辟行业发展新领域新赛道。5.深化战略合作,实现互利共赢。玻璃纤维生产线属于重资产投资项目,同时又属于连续式生产工艺,对于市场周期性波动的应对和抵抗能力有限。玻璃纤维属于基础材料产业,产业链下端应用领域范围广、链条长。因此,玻璃纤维行业未来发展要紧紧依靠产业链协同,越是在市场下行的时期,产业链协同作用越发重要。玻璃纤维行业企业未来要深化产业链上下游战略合作,不断创新合作模式,加强互信,立足长远,面向未来,结成紧密的利益共同体,实现互利共赢。(中国玻璃纤维工业协会 黄如诔)

点我访问原文链接